缝纫机械市场分析项目商业计划书-中金普华

时间: 2024-03-19 10:29:33 | 作者: 产品中心

从产品出口来看,国际市场对缝纫机整机的需求仍将集中于工业缝纫机方面,绣花机出口很可能持续走低。另一方面,美国金融危机影响还将持续,这在某种程度上预示着美国及部分欧洲国家对家用缝纫机的购买欲望还将受到压制,家用机出口增幅将持续下滑。而零部件方面,我国产品“物美价廉”的优势将进一步影响市场,其出口预计还将呈现两位数增长。就目前形势而言,今年下半年国际纺织服装市场的巨大需求依然存在,从市场区域来看,部分发展中国家和地区纺织服装产业的发展使其对缝制机械的需求持续增长,并将直接带动我国缝机出口增长。但下半年,我国缝机出口的增幅不会大幅度上升,预计仍将保持个位数增幅。(1 )服装行业需求情况

缝制机械的市场需求主要根据国内外纺织服装等下业用户的产销情况和景气程度。

服装作为生活必需品具有较强的需求刚性,其需求受经济提高速度下滑的影响较小。从长期趋势看,城市化、渠道、市场渗透率以及人均消费金额等服装市场驱动因素仍将有效推动服装市场的持续增长。作为世界最大的服装生产国和消费国,2006-2015 年,尽管面临国内外经济稳步的增长波动、原材料以及劳动力成本上升、汇率波动、行业竞争加剧等坏因,我国服装产业总体保持增长趋势,服装产量由 2006 年的 170.02 亿件增长至 2015 年的 308.27 亿件。

由于国内外需求、生产要素成本等诸多因素影响,近年来,我国服装行业产量增速总体呈下降趋势;2011-2015 年,规模以上服装企业产量年复合增长率为 4.94%,增速较2006-2010 年的 13.81%明显趋缓。

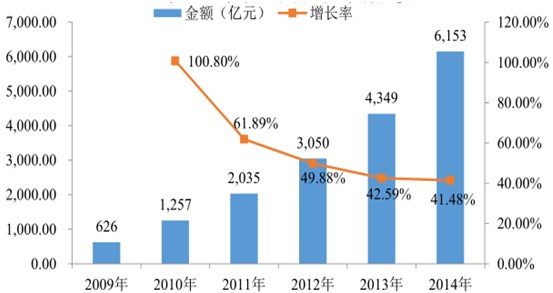

服装销售实体店销售量下滑,服装消费向网络转移更明显,我国服装网购市场规模 2011-2014 年的年复合增长率为 44.60%,远高于实体渠道,2014 年服装网购交易额为 6,153 亿元。2015 年穿类实物商品网上零售额同比增长 21.40%。

受此影响,服装生产方式发生了较大变化,服装生产由大批量向多品种小批量快速转变,服装生产单位也由规模较大快速拆分为小而散。

从外销市场来看,全球经济持续弱复苏使得我国 2015 年服装出口增速较2014 年持续放缓,2015 年我国服装及衣着附件出口金额达到 1,758.86 亿美元,增幅较 2014 年下降 6.35%。

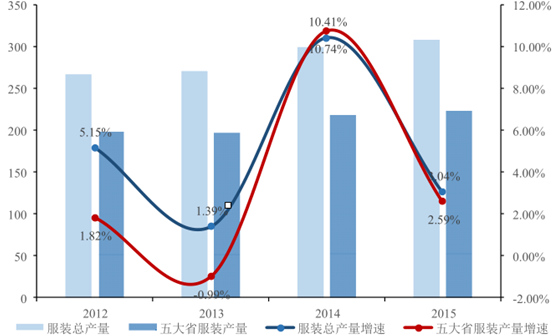

2015 年我国服装行业产量达到 308.27 亿件,我国服装产量前五名广东、江苏、福建、浙江和山东省服装总产量达 223.57 亿件,同比增长 2.59%,五省服装总产量占全国总产量的比重为 72.52%。2012 年以来,五省服装总产量占全国总产量的比重从始至终保持在 72%-75%,传统服装生产大省对全国服装生产的稳定器作用十分明显。

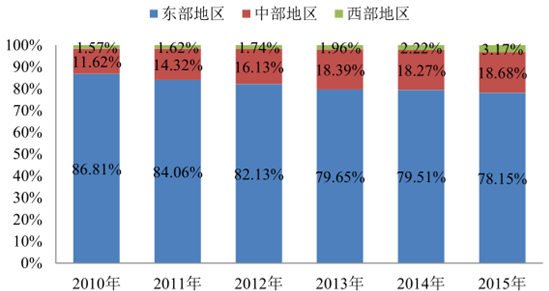

同时,受土地、能源、劳动力等生产要素成本快速上升以及生态环境约束的影响,东南沿海地区纺织服装产业逐步向中西部进行梯度转移。2015 年西部地区完成服装产量同比增长 43.94%,占全国服装总产量的比重为 3.17%;服装产量增速前 10 名省市中西部地区占据 7 席。西部地区服装产量所占比重也从 2010年的 1.57%增至 3.17%,提高 1.6 个百分点。

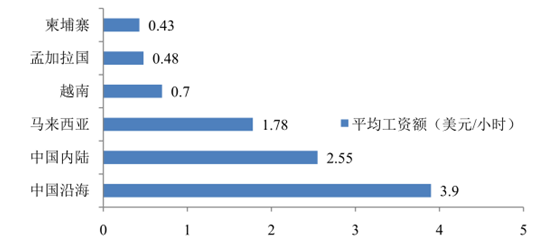

凭借较低的劳动力等生产要素成本和进口国差别关税等优势,近年来,全球服装产业的产销中心呈现向南亚、东南亚等经济体转移的趋势。

以印度、孟加拉国、越南为例, 2013 年印度为全球第二大纺织品出口国,其纺织品出口增长率高达23%,远高于全球纺织品 4.7%的出口增长率,其纺织品占全球纺织品出口份额上涨了 17.5%;孟加拉国纺织服装业吸收了国内半数以上的工业劳动力,过去 20 年间的服装出口增速保持在 20%左右,2013-2014 财年前 5 个月(2013 年 7 月~2014 年 11 月),孟加拉国服装出口额为 96.53 亿美元,比上一财年同期增长 20.73%。其中,针织服装出口 48.99 亿美元,同比增长 20.48%; 2014 年越南成衣出口 210 亿美元,同比增长 17%,而2005-2011 年越南纺织服装出口平均增幅达 32%,为全球最高。

“十三五”时期,我国资源和环境约束不断强化,生产要素成本一直上升,部分服装制造能力将会促进转向成本更低的国家和地区。同时,由于中国服装产业技术和制造体系日益完善以及中国品牌在本土的出色表现,不仅一些后发国家欢迎中国投资,一些发达国家也欢迎中国公司参与再工业化建设,这为中国服装行业加快走出去和提升跨国配置资源能力,构筑以我为主的跨国现代产业链和价值ECO提供了有利时机。

日本、德国等发达经济体为全球缝制机械行业的传统制造强国,拥有行业较大部分的核心技术,在技术、质量、品牌等方面领先全球,占据着全球缝制设备中高端市场的主要份额;经过三十多年的发展,目前我国已成为全世界缝制机械产品的制造中心,截至2014 年底,我国缝制设备全年共完成工业生产总值约 615 亿元,生产各类缝制机械 1,214 万台,约占世界产量 75%以上,为全球第一大缝制机械产品生产国。然而,较日本、德国等缝制机械设备传统生产强国,我国缝制机械行业总体可谓大而不强,在自主创新、制造工艺、产品质量、品牌美誉度、产品附加值等方面仍有一定差距,在中高端缝制机械市场发展的潜力较大。近年来,行业中一批骨干企业较大幅度地增加了在设计研发、质量提升等方面的投入,并取得了较为明显的成效,使得我国与日本、德国等强国间的差距逐步缩小,进而拉动了我国从缝制机械生产大国向强国的转变。

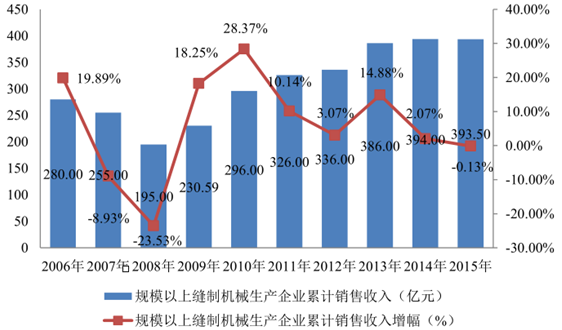

2015 年我国共有 263 家规模以上缝制机械生产企业(含整机生产企业、零部件生产企业),全年累计实现主要经营业务收入 393.5亿元,较 2006 年增长 40.54%,年复合增长率为 3.85%。2006-2015 年,除 2007年受原材料和能源价格飞速上涨、国内服装产业调整、人民币升值、出口退税税率下调等影响以及 2008 年受国际金融危机影响之外,我国缝制机械行业规模以上企业总体保持增长趋势。

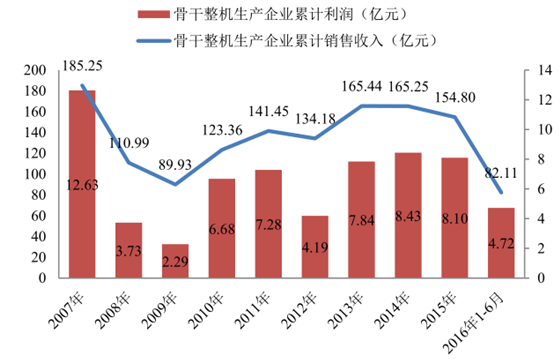

2013 年以来我国缝制机械行业骨干整机生产企业的出售的收益规模已逐步恢复至金融危机前水平,但行业竞争的加剧导致行业整体盈利能力与金融危机前相比仍有较大差距。

工业用缝制机械(工业缝纫机、刺绣机、服装机械)是我国缝制机械的主要出口产品,其中又以工业缝纫机为主。2016 年 1-6 月中国工业缝纫机累计出口额为 4.93 亿美元,同比上升 5.16%,占缝制机械产品出口总额的 44.62%,较上年上升 0.88%;其中工业用自动缝纫机的出口额为 3.11 亿美元,占工业缝纫机出口额的 63.04%,自动化、智能型产品已成为中国工业缝纫机出口的主要品种。2016年 1-6 月,我国裁床等服装机械的出口额为 0.71 亿美元,占缝制机械产品出口总额的 6.45%。

2006-2015 年,除受 2008 年国际金融危机及后续效应以及 2012 年欧美经济疲软、中东局势动荡、印度和巴西等地区通货膨胀影响 2015 年东南亚市场缝机增量需求相对紧缩、巴西经济持续不景气等因素影响外,我国缝制机械行业出口保持增长趋势。

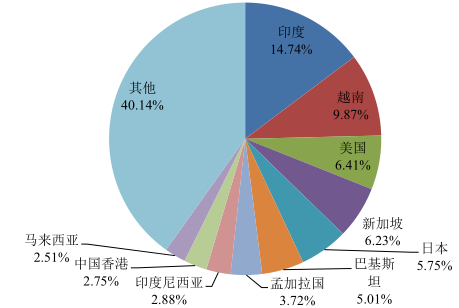

2016 年 1-6 月我国前十大缝制机械整机产品出口地依次为印度、越南、美国、新加坡、巴基斯坦、孟加拉国、日本、印度尼西亚、荷兰和马来西亚,合计出口金额占我国缝制机械产品出口总额的 58.89%。

2015 年,我国缝制机械整机产品出口到世界主要国家(地区) 2 累计金额为16.15 亿美元,较 2008 年提升 46.95%。2016 年 1-6 月,我国缝制机械整机产品出口到世界主要国家(地区)3 累计金额为 8.04 亿美元,同比提升 5.16%。2008-2016年 1-6 月我国缝制机械产品对全世界主要出口国家(地区)总体保持平稳增长。