十张图带你了解机械式停车场竞争格局 江苏省独占鳌头

时间: 2023-10-01 14:39:00 | 作者: 新闻中心

随着城镇化进程的加快,居民消费水平的稳步提升,私家车已经逐步走进每个普普通通的家庭,近年来我国汽车保有量持续增长,2019年年末达到2.62亿辆。但是,在享受便利的交通工具的同时,居民也在承受着停车难的痛苦。因此,近年来我国大力推进停车场建设,旨在缓解停车供不应求的问题。机械式停车库具有占地面积小、容量大的优势也逐渐被市场采纳,近年来发展势头强劲。那么,机械式停车场的竞争格局是怎样的呢?十张图带你一探究竟。

分产品看,升降横移类(PSH)的机械式停车库应用场景范围最广。根据2019年新增机械泊位项目多个方面数据显示,2019年升降横移类(PSH)机械式停车设备新增泊位数也最多,为6.82万个,占比达到76.38%。

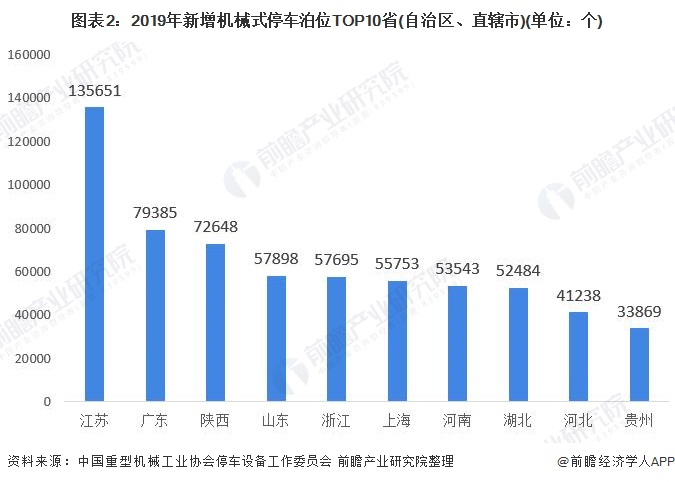

从区域竞争情况去看,近两年来,江苏省新增机械泊车位数量最多,2019年为13.57万个,占总新增泊车位的15.2%;广东和陕西新增机械泊车位数量均在7万个以上,排名第二和第三。

具体到城市,2019年南京新增了机械停车泊位62618个,排名第一,占到全国新增泊位总数的7%;其次是西安和上海,新增机械停车泊位数量均在5万个以上。

在供给方面,江苏省、山东省和广东省机械停车设备持证公司数全国排名前三,其中排名第一的江苏省持证公司数高达75家。浙江省、河南省、河北省、安徽省、上海市、湖北省和辽宁省均进入前十。

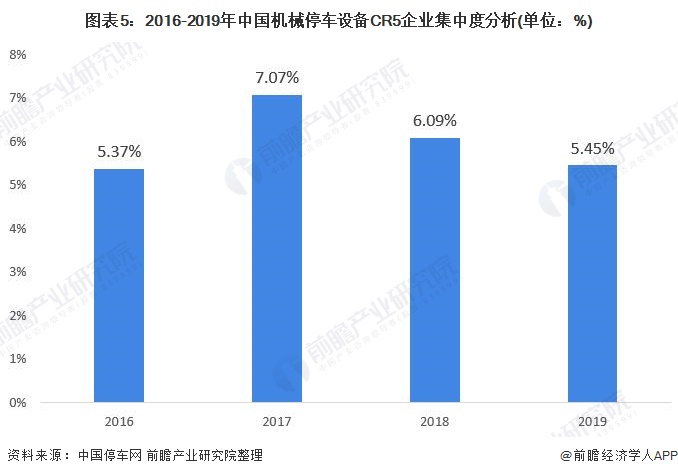

目前,我国机械式停车设备公司数较多且较为分散,市场集中度低。2016-2019年,前五大企业市场占有率不足10%。

2016-2019年,每年中标数量TOP5的榜单中,排名第五的企业会有所变化,如2017年入榜的杭州中大泊奥未能在2018和2019年中入榜。但是,杭州西子中标数量长期位居榜首。2019年,杭州西子中标数量达62个,占比为1.8%;其次是深圳伟创和深圳怡丰,中标数量占比分别为1.39%和1.07%。

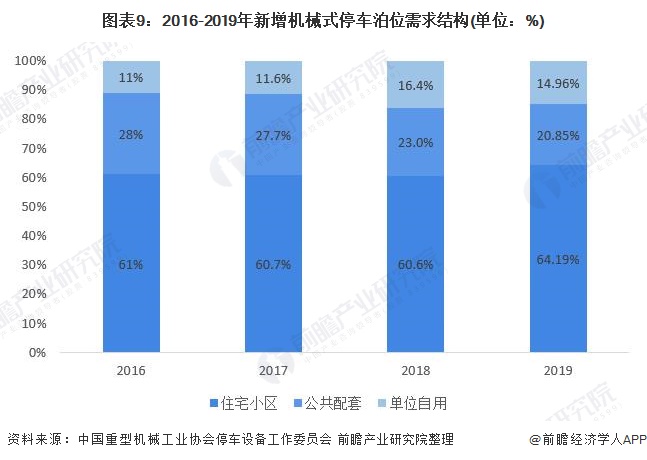

从下游应用场景上看,中国停车场需求大致上可以分为居住小区、公共配套和单位自用三类。根据历年的情况去看,居住小区对机械式停车泊位的需求占比最大,每年新增停车泊位数占比在60%左右,2019年达到64.19%。公共配套是第二大需求群体,但是近年来新增机械式停车泊位数占比逐渐下降,2019年占比为20.85%。2019年单位自用新增机械式停车泊位数占比为14.96%。

不过,尽管近年来新型机械式停车场建设一片火热,截止2019年底,机械式停车库已经覆盖了全国95.9%的城市。但由于历史遗留等问题,目前我国仍以传统停车场为主,约占90%的市场占有率。但是,随着土地资源逐渐紧缺,机械式停车场的优势日益凸显,加上国家从多方面推进机械式停车场的建设,预计未来机械式停车场的市场占有率将会持续增长。

以上数据来源于前瞻产业研究院《中国停车场建设行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了停车场建设行业的发展环境;国内外停车场建设行业的具体发展状况;停车场建设行业细分市场分析;停车场管理系统模块设计方案分析;主要城市停车场建设行业分析...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。